文|半导体产业纵横

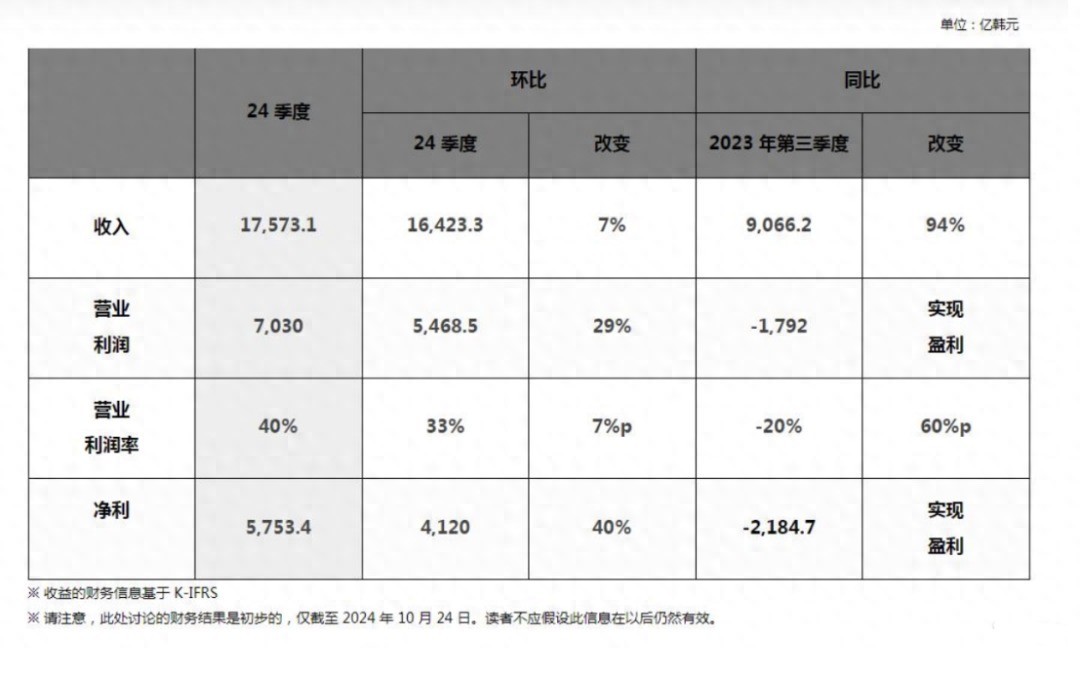

SK海力士今年第三季度营收为17.5731万亿韩元创历史新高,同比大增94%。

今日,SK海力士发布截至2024年9月30日的2024财年第三季度财务报告。

财报显示,SK海力士今年第三季度营收为17.5731万亿韩元创历史新高,同比大增94%,比今年第二季度创下的16.4233万亿韩元的纪录高出1万亿韩元以上。

营业利润为7.03万亿韩元,超过市场普遍预期的6.8万亿韩元,去年同期亏损1.8万亿韩元。净利润为5.7534万亿韩元,净利润率为33%。

营业利润和净利润也远超2018年第三季度半导体超级热潮时期的6.4724万亿韩元和4.6922万亿韩元的纪录。

SK海力士表示:“面向AI的存储器需求以数据中心客户为主持续表现强势,公司顺应这一趋势扩大HBM、eSSD(企业级固态硬盘)等高附加值产品的销售,取得公司成立以来最大规模的季度收入。尤其是HBM销售额大幅增长,实现环比增长70%以上、同比增长330%以上。”

由于利润丰厚的高端产品销量增加,DRAM和NAND的平均销售价格(ASP)较上一季度均上涨10%左右,使公司营业利润创下最高纪录。

今年以来HBM、eSSD等面向AI的存储器需求显著增长,公司展望明年也将持续此增长趋势,因为生成式AI以多模态(Multi Modal)的形式继续发展,全球科技巨头企业持续投资于通用人工智能(AGI)的研发。

SK海力士还预测,随着针对每种设备优化的AI存储器的发布,与AI服务器存储器相比,需求恢复缓慢的个人电脑和移动产品市场明年也将呈现稳定的增长道路。

因此,该公司将基于其在AI内存领域的世界领先技术,继续通过增加以高附加值产品为中心的销售来提高盈利能力。

在DRAM方面,公司正在从现有的HBM3迅速转换至8层HBM3E产品,而且上个月开始量产的12层HBM3E产品按原定计划将在今年第四季度开始供货。由此,在第三季度DRAM总销售额中占据30%的HBM比重预计在今年第四季度达到40%。

在NAND闪存方面,该公司计划扩大市场需求快速增长的大容量eSSD的销售,同时注重投资效率和生产优化。

SK海力士财务担当副社长(CFO)金祐贤表示:“SK海力士在今年第三季度取得公司成立以来最大规模的经营业绩,巩固面向AI的存储器市场领先企业的地位。公司将根据市场需求实行灵活的产品与供应战略,确保稳定收入的同时,实现盈利能力的最大化。”

据悉,今年以来,SK海力士股价累计上涨逾35%,原因是该公司在设计和供应为英伟达人工智能加速器提供动力的尖端高带宽内存方面扩大了对三星电子和美光科技的领先优势。

如今随着AI需求飙升,SK海力士加快HBM路线图步伐。SK海力士今年早些时候在一次行业活动中表示,它可能会在2025年率先推出下一代HBM4。之后,SK海力士高级副总裁Ilsup Jin负责该公司的DRAM和NAND技术开发,他在安特卫普举行的ITF World大会上再次表示,该公司的下一代HBM4可能会比预期提前上市。

SemiAnalysis公司首席分析师Dylan Patel表示SK海力士在HBM市场份额领先,HBM3市场份额超过85%,整体HBM市场份额超过70%。全球研发机构imec的CMOS技术高级副总裁Sri Samavedam表示,预计竞争将更加激烈。

“SK海力士是较早采用这种技术的厂商,而且他们已经走在了前面。”Samavedam表示,“美光也不甘落后。他们去年推出了一些非常有竞争力的HBM产品,今年也推出了HBM3E产品。”

不过,HBM的供应依旧是AI模型和服务扩展的潜在障碍。“这已经成为一个问题,”Samavedam说,“全球只剩下SK海力士、三星和美光三家DRAM制造商。HBM也需要先进封装。你需要中介层,但能做到这一点的公司并不多。从本质上讲,台积电在HBM的衬底上晶圆上芯片(CoWoS)封装和中介层方面占据主导地位。下一步,我们希望英特尔代工厂能在先进封装领域加强竞争。”

为了应对市场需求的增长,三星、SK海力士和美光均采取了积极的扩产措施。三星正逐步升级其南韩厂区,以生产DDR5和HBM产品;SK海力士则扩大M16产线,并升级M14产线以供应高端产品;美光则在日本广岛厂提升产能,并计划引入EUV制程,以进一步提升竞争力。

展望未来,全球三大厂的HBM投片量将保持连续两年的高增长态势,预计到2025年底,全球HBM总投片量将达到每月54万片的规模。这一扩产潮不仅将满足日益增长的市场需求,也将推动HBM技术的进一步发展。