热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

卓创资讯分析师 张慧

【导语】2024年三季度PX价格整体轨迹呈现断崖式下跌行情,主要运行区间为810-1050美元/吨。PX价格在商品市场共振、成本支撑塌陷及供需矛盾激化等多重利空因素主导下,重心下跌幅度较为明显。影响价格的驱动因素中以油市发生系统性下跌导致的成本支撑塌陷、以及宏观环境压力造成的商品共振下跌为主,另外供需结构转为累库也是影响PX价格破位下行的主要因素。四季度来看,供应损失量放缓且需求存在新增释放点,加以地缘关系存在不确定性,成本动能持续性存忧,PX价格重心或将企稳盘整。

市场偏空氛围占据主导 三季度价格重心深跌

2024年三季度CFR中国PX价格破位重挫,三季度均价943.06美元/吨,环比下跌9.30%,同比下跌12.05%。季度内呈现“重挫后企稳微涨”走势,7-9月上旬因宏观预期偏弱、美国经济出现走弱迹象,市场担忧将进入衰退,资金避险情绪升级,商品市场共振式下跌,国际油价连续大跌行情,进而PX成本支撑塌陷。同时国内PX开工负荷处于历史高位,而需求端PTA装置则计划外减停产事件频发,加重供需基本面矛盾,尤其是9月中石化多次下调挂牌指导价,场内悲观情绪不断升温。因此市场利空氛围占据主导,PX价格向下跌破820美元/吨关口位,回探至33个月内低位;直至9月下旬因中国公布的刺激性货币政策,商品普涨带动,叠加国际油价企稳反弹,市场买盘积极性回暖,PX价格方才出现止跌反弹行情。

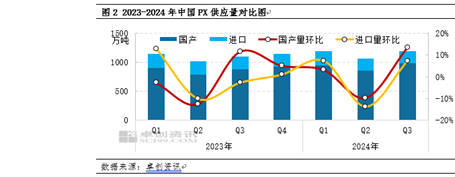

总供应量环比上涨10.49%,对价格形成挤压

三季度中国PX总供应量为1197.84万吨,环比增加10.49%,进而对三季度PX价格运行形成较为明显的利空效应。首先国产方面,三季度中国PX总产量为979.01万吨,环比增加13.53%,受芳烃生产装置整体盈利性尚佳影响,国内PX开工负荷维持在历史高位水平,季度内前期减停产的恒力石化260万吨PX装置、东营威联200万吨装置、福海创80万吨PX装置均恢复高负荷稳定运行状态,同时中金160万吨PX装置、丽东100万吨装置提负运行,进而PX供应水平增幅明显;其次进口方面,三季度中国PX总进口量预计为218.83万吨,环比增加7.42%,中国PX主要进口贸易伙伴韩国及日本,因调油需求放缓,进而当地PX开工能力增强,同时部分运往美国的芳烃产品,重回亚洲市场,进而进口量增幅明显。三季度国内PX整体供应窄幅提升,进而造成市场现货量充足,进而7-9月PX浮动价差贴水空间延续在两位数水平。

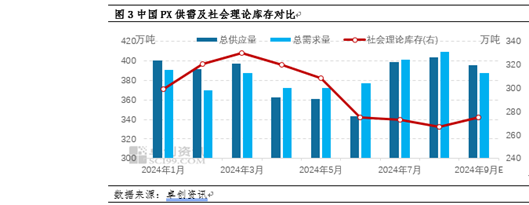

总需求量增幅不及总供应量,PX进入累库模式

三季度国内PX总需求量为1197.71万吨,环比增加6.85%。7-9月份中国PTA总产量分别为611万吨、624万吨、590万吨,整体呈现先增后降的态势。2024年三季度受供应增多而需求跟进不足影响,PTA跌幅超过成本端,进而月均加工费出现收窄,压缩至330元/吨水平附近,由于国内多数企业的加工费水平在350元/吨以上,进而PTA加工空间的收窄,直接影响了生产企业的产出意愿,进而对PX需求水平出现回落,尤其是9月份计划内及计划外装置变动频发出现,国内PX进入累库周期,国内PX供需矛盾持续发酵,9月PX社会理论库存值达到275万吨,且后市PX社会理论库存存在进一步攀升预期仍,故对PX价格反弹空间起到一定抑制作用。

市场博弈情绪升温 四季度或将企稳整理

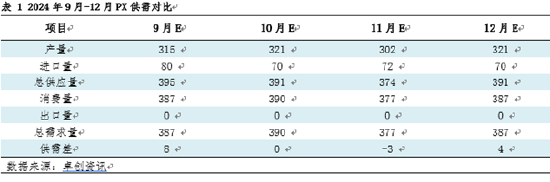

从供需基本面来看,四季度PX或将处于供需相当的局面,进而支撑价格运行。9月国内损失产量逐步恢复,且进口量攀升,同期需求端PTA表现一般,供需格局呈现宽平衡局面,因此对价格存在一定抑制效果。10-11月国内部分例行检修进程兑现、进口量围绕在70万吨水平波动,而需求端独山能源270万吨PTA新产能释放计划下,存在原料采购储备预期,供需格局转为紧平衡;该局面将持续至12月,随着国内PX开工负荷的提升,以及聚酯需求进入淡季的影响,供需基本面担忧再度升温。

同时,成本驱动仍是影响PX价格波动的关键因素之一。四季度油市价格或将呈现震荡偏弱行情,但下方空间相对有限。主要存在宏观和产业共振利空的影响:宏观上美联储可能将继续较大幅度降息,市场预期下次降息可能在50个基点;产业上处于季节性淡季,累库趋势和供应端可能的增产,将促使基本面偏弱运行,中东和欧洲的地缘扰动无法有效提振油价,市场更多时候选择观望。因此WTI月均价将分别为10月67.87美元/桶、11月66.47美元/桶、12月63.70美元/桶。整体来看成本面对PX价格支撑效应有限。

因此,四季度预估在成本、供需影响及市场心态综合作用下,PX价格或将呈现企稳盘整行情。油市延续高波动属性,对PX成本驱动指引持续性欠佳。从供需格局来看,国内供应依旧处于高位,仅宁波大榭及福建联合存在检修计划,需求端PTA装置则尚存部分检修预期,然重点关注独山能源270万吨PTA新增产能投放进展,故国内PX供需前景担忧仍存,另外四季度年约洽谈工作开启,场内博弈氛围增强。预计四季度价格运行区间主要集中于840-920美元/吨CFR中国,缺乏单边行情有效驱动,仍以区间震荡走势为主。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民